해외여행을 준비하며 환전을 고려 중이신가요? 환전은 단순히 돈을 바꾸는 것이 아니라, 수수료와 환율 변동을 잘 이해해야 이득을 볼 수 있는 중요한 거래입니다. 이번 포스팅에서는 환전을 유리하게 하는 방법, 환전 시 발생하는 수수료 이해하기, 그리고 적절한 환전 금액 산출 방법에 대해 알아보겠습니다.

“환전, 제대로 알고 하면 손해보지 않습니다!”

1. 환전 시 발생하는 수수료 이해하기

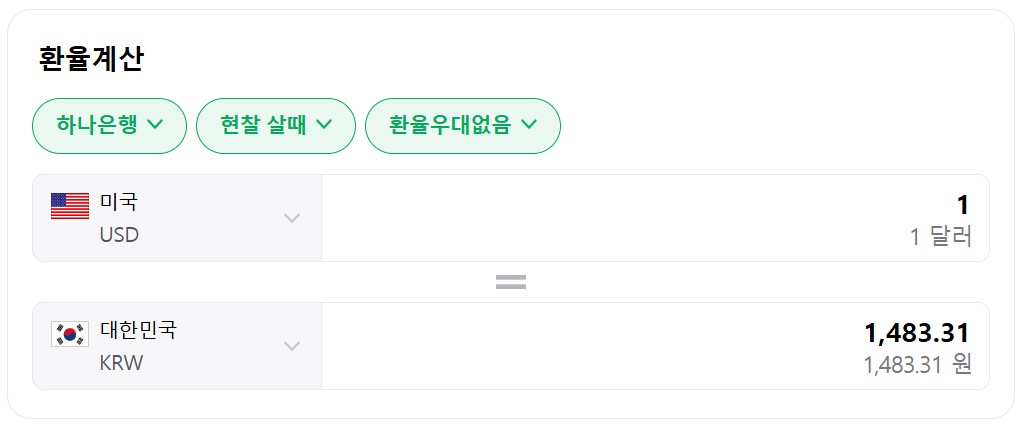

환전할 때 은행은 매매기준율에 일정한 수수료를 더해 환율을 책정합니다. 이때의 수수료를 “스프레드”라고 하며, 이는 은행마다 다를 수 있습니다. 예를 들어, 매매기준율이 1,457.80원이고, 은행의 스프레드가 1.75%라면, 외화 현찰 살 때 환율은 1,457.80원 + (1,457.80원 × 0.0175) = 1,483.31원이 됩니다. 아래 매매기준율과 현찰 살 때의 네이버 환율입니다. (2025.02.07 하나은행, 미국달러 기준)

[네이버 환율 – 매매기준율, 하나은행 2025년 2월 7일]

[네이버 환율 – 현찰 살 때, 하나은행 2025년 2월 7일]

환전 (외화 현찰 살 때와 현찰 팔 때) 시 환율이 다른 이유

외화를 환전할 때 부과되는 스프레드(수수료)가 현찰 살 때와 팔 때 서로 다릅니다.

– 은행은 현찰을 매입할 때 향후 팔기 위한 위험 부담(환율 변동, 보관비용 등)을 고려하여 낮은 매입율을 적용합니다. 즉, 낮은 가격으로 물건을 구매하는 것과 동일합니다.

– 반대로, 고객에게 현찰을 판매할 때는 이익을 더 많이 남기기 위해 높은 매도율을 설정합니다. 즉, 물건을 구매할 때보다 높은 가격으로 판매해서 수익을 남기는 것과 동일합니다.

🔎여기서 혼동하지 말아야 할 것은, 네이버 검색할 때, “현찰 살 때”와 “현찰 팔 때”는 은행 기준이 아니라 고객 기준입니다. 즉, 고객은 비싸게 사서 싸게 팔고, 은행은 싸게 사서 비싸게 팝니다. 그래서 네이버 검색할 때 “현찰 살 때”의 환율이 “현찰 팔 때”의 환율보다 높은 것입니다.

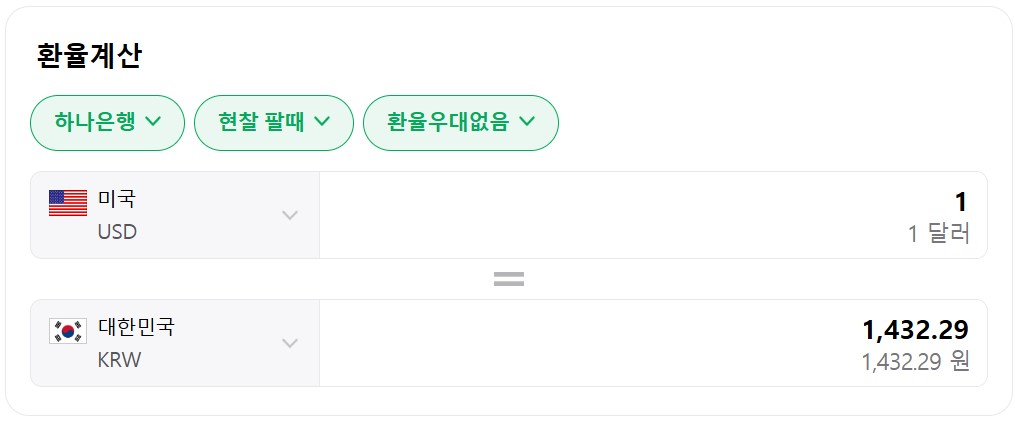

네이버에서 조회한 결과로 2025년 2월 7일, 우대환율 적용 없이 미화 1달러 매입과 매도 스프레드는 하나은행 기준, 총 51.02원입니다. 1,483.31원 – 1,432.29원 = 51.02원

[네이버 환율 – 현찰 팔 때, 하나은행 2025년 2월 7일]

즉 귀국할 때, 100달러의 현금이 남았고, 환율 변동이 없다고 가정하면, 100달러를 은행에 팔면서 5,102원(100 X 51.02원)의 비용이 발생하게 되는 것입니다.

2. 환전 시 환율 우대란?

“환율 우대”는 은행이 부과하는 환전 수수료를 할인해 주는 것을 말합니다. 예를 들어, 환전 수수료가 미화 1달러당 51.02원이고, 환율 우대 90%를 받는다면, 수수료의 90%인 45.92원이 할인되어 실제로는 5.1원의 수수료만 지불하게 됩니다. 이를 통해 환전 시 더 유리한 환율을 적용받을 수 있습니다. 따라서 환전은 반드시 주거래 은행에서 환율 우대를 받고 환전하세요.

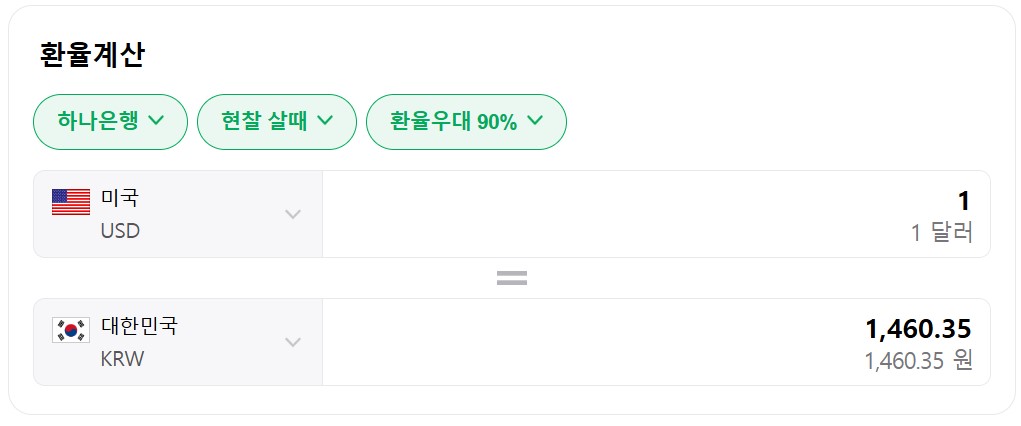

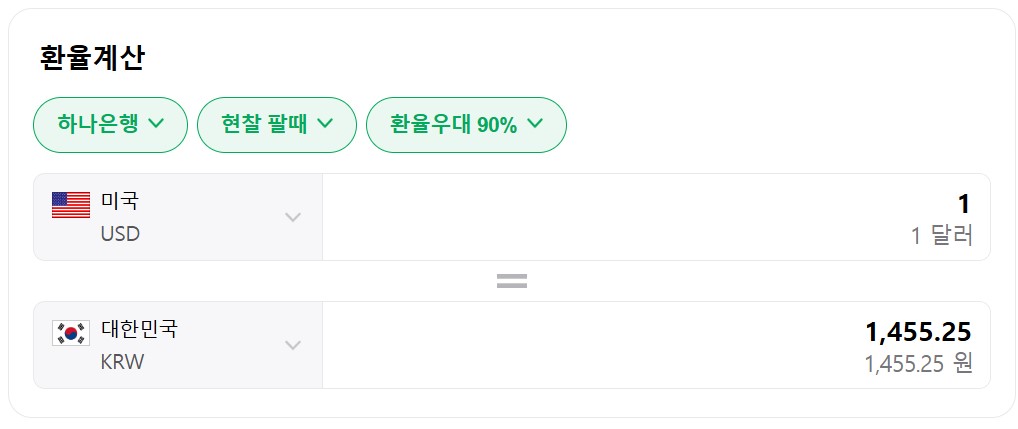

다음은 네이버에서 조회한 결과로 2025년 2월 7일, 우대환율 90% 적용 시, 미화 1달러 매입과 매도 금액입니다. 하나은행 기준, 스프레드는 총 5.1원입니다. 1,460.35원 – 1,455.25원 = 5.1원

[네이버 환율 – 현찰 살 때, 우대환율 90%, 하나은행 2025년 2월 7일]

[네이버 환율 – 현찰 팔 때, 우대환율 90%, 하나은행 2025년 2월 7일]

환율 우대 조건은 은행마다 다르며, 고객의 거래 실적이나 은행과의 협약 등에 따라 다르게 적용될 수 있습니다.

일부 은행에서는 살 때와 팔 때의 환율 우대 조건을 다르게 적용하기도 합니다. 예를 들어, 살 때는 90% 우대를 해주지만 팔 때는 50% 우대를 해주는 식입니다.

💡환전 팁: 귀국할 때, 외화가 남아서 팔 때도 주거래 은행에서 신분증을 제시하고 환율 우대를 받으세요. 소액이라도 아낍시다.

3. 환율 변동에 따른 환전 방법

– 환율 상승 시: 환율이 상승하면 동일한 금액의 원화로 더 적은 외화를 받게 됩니다. 따라서 환율이 오를 것으로 예상된다면 미리 환전하여 환율 변동에 따른 손해를 줄이는 것이 좋습니다.

– 환율 하락 시: 반대로 환율이 하락하면 동일한 금액의 원화로 더 많은 외화를 받을 수 있습니다. 이 경우 환전을 미루어 더 유리한 환율을 적용받는 것이 좋습니다.

– 환율이 가파르게 상승할 경우: “귀국할 때 외화를 많이 남기면, 환차익을 볼 수도 있겠구나”라고 생각할 수도 있겠지만, 앞에서도 말씀드렸지만 수수료와 환율 상승으로 볼 수 있는 수익을 비교해야 하고, 환율이 하락할 리스크도 있기 때문에 예산범위 내에서 합리적으로 환전하고 여행하시기 바랍니다.

4. 해외여행 시 적정 외화 보유 금액

해외여행 시 적정 외화 보유 금액은 여행하는 국가마다, 소비성향이 다른 개인마다 차이가 발생하며, 많은 현금을 보유하면 분실 또는 도난의 위험도 있으니, 가능하면 신용카드, 직불카드를 사용하고 최소한의 현금을 보유하시길 권장해드립니다.

다만, 일본과 같이 카드 사용이 아직도 제한적인 국가는 여행 예산을 고려해서 적당한 현금을 환전해서 보유하실 필요가 있습니다.

그리고, 국내에서 우대환율을 적용해서 환전하는 것보다는 수수료가 비싸지만, 현지에서 ATM을 통해 현금을 인출할 수도 있으니, 급하게 필요한 소액은 현지 조달도 가능합니다. 카드사 또는 은행에 미리 알아보고, 해외에서도 현금인출 가능하게 미리 셋팅하고 출국하세요.

“여행은 새로운 세상을 만나는 문입니다. 철저히 준비하고, 안전하고 즐거우며 잊지 못할 추억을 만드세요. 행복한 여정을 응원합니다!”

[첨부] 해외여행을 준비 중이시라면 다음 글도 함께 읽어보세요.

🔖 해외여행 준비 체크리스트! 성공적인 여행을 위한 필수 가이드

🔖 해외여행 필수 앱 9가지! 여행 고수들도 쓰는 앱 완벽 정리

🔖 무비자 입국 총정리: ESTA, eTA부터 국가별 차이점과 주의사항을 한눈에!

🔖 환전, 제대로 알고 하자! 수수료 줄이고 환율 우대 받자!

🔖 해외여행자 보험, 꼭 가입해야 하는 이유와 사고 처리 방법

🔖 해외 렌터카 이용 팁! 꼭 알아야 할 10가지 필수 정보